3-3「変動10年タイプ」の年利、満期返戻率

学資保険、条件・払込期間17~18年 保険満期日22年再掲

| 利率 | 利回り | 満期返戻率 | 金利上昇時 | |

| フコク生命みらいのつばさジャンプ型 | ― | 0.83% | 110.1% | 無 |

| ソニー生命スクエアⅢ型 | - | 0.85% | 110.4% | 利差配当金有 |

| JPかんぽ生命 | ― | 0.4% | 103.8% | 利差配当金有 |

現行の最低保証金利が10年続いたと仮定して計算。半年複利。利回りは税引き後。

| 利率 | 利回り | 満期返戻率 | 金利上昇時 | |

| 個人向け国債「変動10年」 | 0.05% | 0.03% | 100.19% | 半年毎に金利見直し |

参考 個人向け国債「変動10年」 過去の金利水準

| 基準日 | 利率 | 特記事項 |

| H19.04.15 | 0.92% | |

| H19.10.15 | 0.87% | |

| H20.04.15 | 0.85% | |

| H20.10.15 | 0.57% | 9月にリーマン・ショック |

| H21.04.15 | 0.69% | |

| H21.10.15 | 0.50% | |

| H22.04.15 | 0.53% | |

| H22.10.15 | 0.53% | |

| H23.04.15 | 0.25% | 東日本大震災 |

| H23.10.15 | 0.51% | |

| H24.04.15 | 0.29% | |

| H24.10.15 | 0.17% | |

| H25.04.15 | 0.05% | |

| 以降現在に至るまで0.05%で推移中 | ||

3-4 比較した結果について

3-4-1 利回りの比較

個人向け国債も本来長期金利が適用される商品ですので、学資保険と同等の水準になるかと思いましたが、現状では学資保険にかなり差を付けられています。やはり、日銀のマイナス金利政策が足かせとなっているようです。

しかし平成19年当時は0.92%で推移しており、今後金利が上昇した場合には学資保険と同等、または上回る状況となることも考えられます。

ちなみに0.92%でそのまま推移したと仮定した場合の利回り、返戻率は下記の通りになります。

| 利率 | 利回り | 満期返戻率 | |

| 個人向け国債「変動10年」 | 0.92% | 0.73% | 103.77% |

3-4-2 金利上昇時

個人向け国債「変動10年」は半年ごとに金利を見直すことになっていていますので、金利が上昇する局面では強さを発揮することになると考えられます。

また、制度上最低金利が0.05%と定められているために利率がこれ以下となることはありません。その点は安心できる商品と言えます。

3-4-3 会社破たん時の救済策の違い

現在、個人向け国債は全国1053の銀行、証券会社などで取扱いを行っています。

万一自分が購入した金融機関が破たんしても国債は国の債権ですので国が保証します。ですので100%安全な資産運用と言えるでしょう。

3-4-4 総合判断

長期の金融商品として期待?をしていたのですが、やはり現状では利回り的に学資保険には対抗できないようです。ただ今後マイナス金利がさらに進行した場合でも、個人向け国債はこれ以上低金利にはならないという安心感は持つことができます。

積立定期預金のような自動引き落としがなく、購入時には毎回申し込みをしなければいけないこと、購入期間が決められていることなどに、やや使い勝手が悪いという感じはあります。

たとえば17~20年間毎月毎月購入の手続きをする手間を想像して見てください。この点何とかならないのかなと思います。

現状では利回り、積立方法とも学資保険に軍配が上がりそうですが、今後の金融情勢によっては充分代替となりうる可能性のある商品ではないかとは思います。

4 低解約返戻金型終身保険との比較

4-1 低解約返戻金型終身保険とはどんな保険か?

終身保険とは、「保障保険期間 が一生涯続く」死亡保険のことを言います。

「低解約返戻金」というのは、保険料払込期間中に中途解約すると、その保険会社の通常の終身保険を中途解約した場合よりも解約金が少なくなりますよということです。通常は約70%程度になります。

保険料払込期間の解約金を低く抑える反面、払込期間満了後には返戻率が100を越えるなど、高利回りが約束された保険であると言えます。一部解約も可能なので学資保険の代わりに加入する方も増えています。

4-2 学資保険との違いについて

4-2-1保険に加入出来る自由度が学資保険よりある

学資保険は加入時期に制限があります。一般的には出産140日前からしか加入できず、また9歳ころまでしか加入できない商品もあります。

一方、低解約返戻金型終身保険はもともと死亡保険ですので、お子さんの妊娠出産にかかわりなく加入することができます。

早めに加入することでお子さんの学資を無理なく準備することも可能です。お子さんが出来ない場合は、当然自分のための保障として利用できます。

4-2-2 保険金を受け取る時期の自由度が違います。

学資保険は、保険契約時に高校、大学入学時に合わせて学資金の受け取り方法・時期を決定します。

一方低解約返戻金型終身保険の場合は、払込期間を経過していればいつでも必要な時期に一部解約して受け取ることができます。ただ、払込期間が終了してることが条件になるので、期間を短めに設定することが必要です。

払込期間を60歳などに設定すると、学資保険の代替として利用することは難しいです。

4-2-3 加入者死亡特約はありません。

ある意味当たり前のことですが、低解約返戻金型終身保険は死亡保険なので、契約者が死亡した時点で死亡一時金を受け取ることになります。従ってそれ以降の保障は無くなります。

4-3 低解約返戻金型終身保険 払込満了直後の満期返戻率一覧

男性 加入年齢30歳 払込期間18~20保険会社によって異なります。

| 払込期間 | 満期返戻率 | 年利 | |

| 住友生命「バラ色人生」 | 20年 | 103.1% | 0.3% |

| オリックス生命RISE | 20年 | 108.6 % | 0.81% |

| AIG富士生命「E-終身」 | 18年 | 108.8 % | 0.92% |

| アクサダイレクト終身保険 | 15年 | 104.1% | 0.52% |

それぞれ、学資保険の代替という目的があるので、最も短い払込期間で計算してみました。また、貯蓄性という観点から 、他の保障特約等 については最低限または0で算出しています。

4-3-1 学資保険大学合格後1~2回受け取るタイプ との比較

低解約返戻金型終身保険は、払込期間が終了すると、満期返戻率が上がっていく仕組みになっています。

ただ、「払込直後の満期返戻率」はどの保険会社の公式HPでも提示されていますが、年数が経過した後の推移が出ているのはなかなかみつかりませんでした。

グラフが表示されているので、イメージは何となくわかりますが かろうじて、AIG富士生命「E-終身」低解約返戻金型終身保険 とアクサダイレクト終身保険の2社で具体的な数字が見つかりましたので、それを参考にしたいと思います。

● AIG富士生命「E-終身」低解約返戻金型終身保険

加入者男性30歳 支払期間18年 死亡保険金200万円

| AIG富士生命「E-終身」 | 保険料 | 払込総額 | 18年後 | 20年後 | 22年後 |

| 払込・受取金額 | 6,284円 | 1,357,344円 | 1,476,790円 | 1,525,654円 | 1,624,740 |

| 返戻率 | 108.8 % | 112.4% | 119.7% | ||

| 利回り | 0.92% | 1.05% | 1.37% |

● アクサダイレクト終身保険

加入者男性30歳 支払期間15年 死亡保険金200万円

| アクサダイレクト終身保険 | 保険料 | 払込総額 | 15年後 | 20年後 | 25年後 |

| 払込・受取金額 | 7,032円 | 1,265,760 | 1,318,600円 | 1,391,400円 | 1,465,400円 |

| 返戻率 | 104.1% | 109.9% | 115.7% | ||

| 利回り | 0.53% | 0.75% | 0.83% |

● 学資保険再掲

払込期間17~18年 保険満期日22年 満期返戻金200万円

| 利率 | 利回り | 満期返戻率 | 金利上昇時 | |

| フコク生命みらいのつばさジャンプ型 | ― | 0.83% | 110.1% | 無 |

| ソニー生命スクエアⅢ型 | - | 0.85% | 110.4% | 利差配当金有 |

| JPかんぽ生命 | ― | 0.4% | 103.8% | 利差配当金有 |

サンプルが2つしかないので、確定的なことは言えないのかもしれませんが、低解約返戻金型終身保険の満期返戻率は払込期間終了直後、毎年1%相当で上昇していると考えられます。

4-4 比較した結果について

4-4-1 利回りの比較

学資保険と比べると、払込期間終了直後は学資保険のほうが満期返戻率、利回りともに上回っていますが、年数が経過するに従って 低解約返戻金型終身保険のほうが上回るようになります。

上記の例のとおり、 AIG富士生命「E-終身」も アクサダイレクト終身保険も1年につき約1%ずつ満期返戻率が上がるような仕組みになっているようで、徐々に逆転していくようです。

4-4-2 金利上昇時

商品によって、利差配当金が有るものと無いものが有ります。

両者を比べるとそれほど返戻率に違いはないので、加入時に「利差配当有」を選択すれば金利上昇時にも対応できます。

4-4-3 会社破たん時の救済策の違い

両方ともに保険会社の貯蓄性の高い商品なので、条件は同じです。

4-4-4 総合判断

純粋に利率のみを比較した場合、払込期間直後は学資保険が上回る様ですが、期間が経過するにつれて低解約返戻金型終身保険が上回るようになります。このことから、貯蓄性としては両者はほぼ互角と言えるのではないかと思われます。

加入時期が学資保険より自由度があること、満期返戻金が学資金以外にも使えることなどから、学資保険の代替品として今後需要が高まっていくと予想されます。

加入が増えているせいか、ネットでの加入をストップしている保険会社も出ています。

5 積立投資信託との比較

当初、証券系の取扱商品としてMMFを取り上げるつもりでした。しかしMMFは2016年2月よりすべての取扱機関で新たな預入が中止となり、さらに既存の口座も順次解約になるという状況です。日銀のマイナス金利政策により運用が難しくなったのがその理由です。

そこで、今回はMMFよりもリスクの高い積立投資信託が学資保険の代わりとなるのか、について考えてみたいと思います。

5-1 積立投資信託とは

投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債権などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品です。

積立投資信託は、毎月500円の少額から投資ができる投資信託として人気を集めています。ネット証券からも気軽に積み立てることができます。個人向け国債のように、1回ごとに手続きが必要ということも有りません。

ただし、あくまでも「投資」なので元本は保証されませんし、確定利益はわからないというところもあります。もちろん損失を出してしまう危険性もあります。

一方、一人1口座に限定されていますが、NISA少額投資非課税制度 を利用すれば投資の利益にかかわる税金が非課税になるという制度もあり、注目に値すると思います。

5-2積立投資信託の仕組み

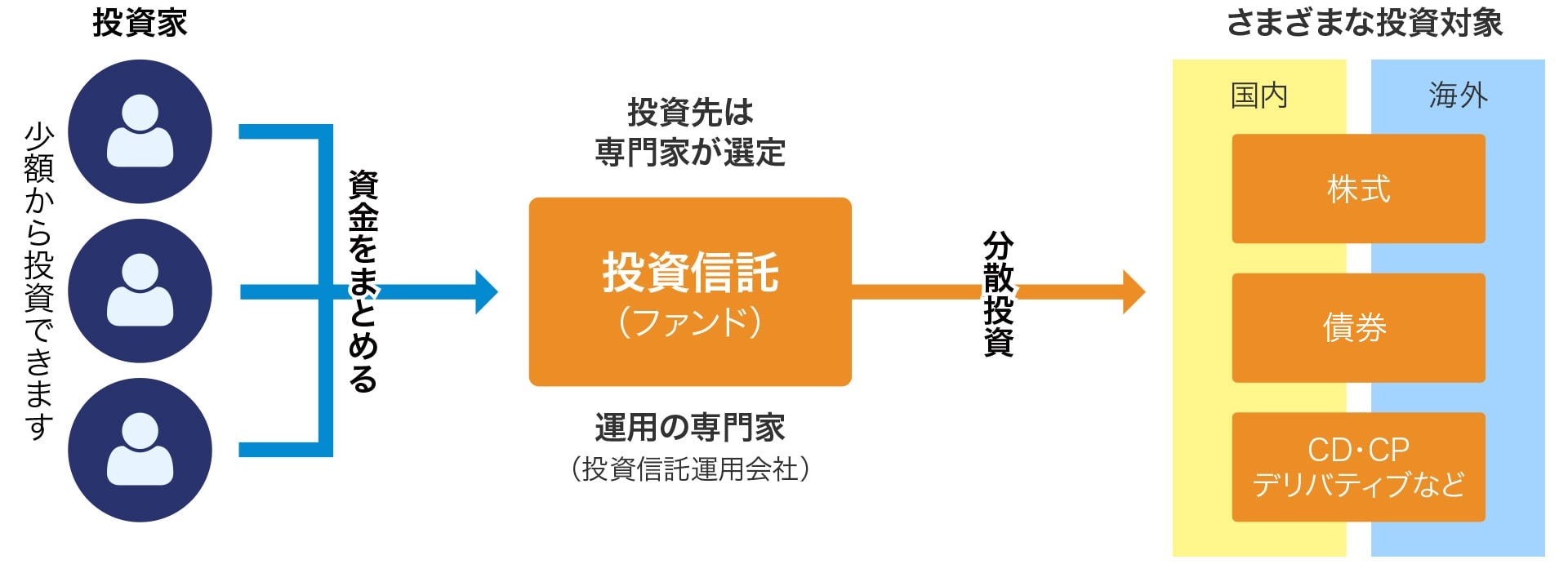

仕組みを詳しく説明すると、1レポート分の量になるので、イメージ図を転載しておきます。

5-2-1 投資信託のイメージ

{kind=link}

「投資家」投資信託購入者をそのように呼びます が口座を作り、直接取引をするのは「販売会社」との間です。「販売会社」には、証券会社、銀行などがあり、ネット上での取引も可能です。

「投資家」に分配金や償還金の支払いをするのも「販売会社」です。集められたお金は「ファンド」と呼ばれ、信託銀行に預けられます。

「運用会社」では専門的知識を持ったスタッフが株、社債、国債など、どのような商品に対していくら投資を行うかを決定し、信託銀行に指示を出します。

信託銀行は「運用会社」の指示によって金融市場でファンドを運用します。その成果が分配金、償還金として投資家に還元されるという仕組みになっています。

つまり、「販売会社」「運用会社」「信託銀行」というそれぞれの専門家が運用に携わるというシステムになっているのです。

5-3 投資信託の運用実績

投資信託は利回りが確定した商品ではないので、これから購入しようとする商品の確定利回りを数字で提示することはできません。

そこで、過去にどれだけの運用実績があったのか、という資料を提示してみます。ここでは、「セゾン・バンガード・グローバルバランスファンド」という商品の年間収益率を参考にしてみました。

ファンドを設定したのは2007年3月15日です。

| 2007年 | +4.97% |

| 2008年 | -35.23% |

| 2009年 | +18.99% |

| 2010年 | -5.38% |

| 2011年 | -5.77% |

| 2012年 | +21.67% |

| 2013年 | +32.63% |

| 2014年 | +16.99% |

| 2015年 | +1.37% |

http://money-knowhow.com/tousin-saison-yield.html

表からわかるように、元本確定商品とは違い、収益率にかなりのばらつきがあることがわかります。30%以上の収益を上げた都市もあれば、マイナスになることもある商品だ、ということがお分かりいただけたと思います。

もちろん、収益率がマイナスの時に中途で買う約すれば、元本割れも有り得ることです。2008年は、言わずと知れたリーマンズ・ショック。2011年は東日本大震災の影響でしょう。

さらに、投資信託には私たちが知らない国の債権や株式が組み込まれていることもあります。海のむこうの事故やクーデター、あるいはテロの影響で思わぬ変動があることも十分に考えられます。

5-4 積立投資信託は学資保険の代替として可能か?

投資信託のようなハイリスクハイリターンの商品を、期限が決まっている資金需要に充当することは難しいのではないか、と思います。

もし、お子さんの大学受験が2008年や2011年であったとしたら、解約することは難しかったでしょう。逆に前年が2007年のようにプラスであれば、期待感からなおさら中途解約は難しいかもしれません。

よって投資信託を学資保険の代替とするのは難しいと判断する次第です。

6 最後に

今回は、4種類の商品を検討してみました。残念ながらマイナス金利政策という異常な状態では、学資保険に変わる商品は「低解約返戻金型終身保険」くらいしか見当たりませんでした。

ただ、現在の金利水準は何度も言いますが金利政策上「異常」と言うべきもので、永遠に続くとは思えません。早晩高金利は無理でも、マイナス金利の解消、「低金利水準」までは戻ることになるのではないでしょうか。その場合には、個人向け国債」も十分対象になりうると考えています。

今回も最後までお読みいただいてありがとうございました。