子供が生まれるという事はとても素晴らしい事です。ですが、喜んでいるだけではいられません。

子供を育てる為には莫大なお金がかかります。成長するにつれて費用も増えていきます。

そんな子供の将来を見据えて学資保険に加入する事を考えるお父さん、お母さんは多いのではないでしょうか?

ですが、実際のところ周りのお父さん、お母さんたちが月々いくら子供のために貯金をしているか知らない方は少なくはないでしょう。

そこで、今回は子供の将来を真剣に考えているお父さん、お母さんの力になれるように周りの皆さんがどの程度貯蓄を行い、いくら費用がかかるのかについてまとめました。

将来子供が成長した時に経済的な理由で進学を断念させないために、役立つ情報をできるだけ集めました。

目次

1. 学資保険の基礎

初めてお父さんお母さんになる方や学資保険についてあまり考えてこられなかったお父さんお母さんは学資保険について詳しくご存じない方も多いでしょう。

学資保険の月々の出費も気になるところではありますが、まずは学資保険について基本的なところについて知っておきましょう。

1-1. そもそも学資保険って?

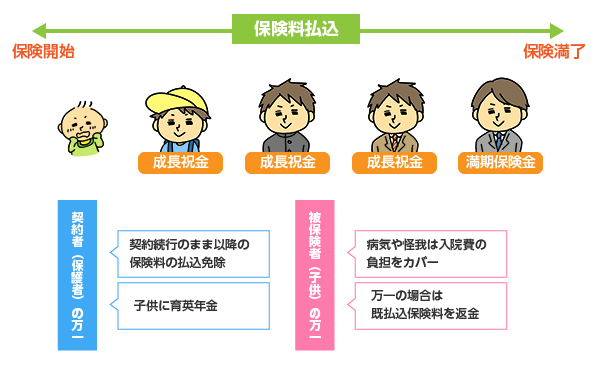

学資保険というのは、子供の将来を考えて教育費等の資金確保などを目的として加入する保険の事です。

例えば、子供が高校を卒業し大学に進学したい!となった時に、まとまったお金が無いと大変ですよね。

そんな時に、予め高校卒業に学資保険の満期を合わせておくと給付金を受け取る事ができ、安心して子供を大学に入学させる事ができます。

学資保険には、満期満了に伴い給付金を受けるほかにも、状況に合わせて様々な保障を受ける事ができます。

ただし、学資保険はあくまで保険です。必ずしも入らなければならないと言う事では決してありません。

このことを踏まえて、学資保険のメリットやデメリットや基礎的な部分について下記に簡単にまとめました。メリットとデメリットに加えて、月々の出資額などから総合的に検討するのが一番良いでしょう。

では、見ていきましょう。

学資保険の簡易図

1-2. 学資保険の加入率

必ず加入する必要がない事はお伝えしましたが、実際のところどの程度の人達が学資保険に加入しているのでしょう。

株式会社マインドシェアという会社が独自に、2010年に主婦を対象に学資保険の加入調査を行なったところ下記のグラフのような状況だったそうです。

出典先URL http://www.paci-gakushi.com/gakutoha/hituyou/291/

なんと学資保険に加入済みの方で6割、加入予定の方も含めれば全体の7割を占める結果となりました。

もちろん、このデータが総意というわけではありませんが、一般的に6割近くの親御さんが加入をするといわれています。過半数が加入していると言うと入らなけらばいけない気にもなりますが、そんなことは決してありません。

ですので読者の皆さんの家庭にあった選択をしましょう。

1-3. 学資保険の種類

ひとえに学資保険といっても様々なタイプの商品があります。その点について、保障内容や給付金をの受け取り方などの側面で説明していきます。

1-3-1. 保障内容から見る学資保険の種類

学資保険は褒章内容から大別すると貯蓄型と保障型の二種類のタイプに分類する事ができます。

・貯蓄型

貯蓄型は、利率につまりは返戻金に特化した保険になります。

通常の貯蓄型の学資保険の利率は110%程度と高く、満了した場合には支払った保険料にいくらか上乗せされた分が返ってきます。その分保障が今ひとつ充実していません。その点は注意が必要です。

・保障型

保障型は呼んで字のごとくですが、保障に優れた保険です。

万一両親に何かあった場合には、死亡保険や、養育年金などが保障として付いてきます。ただし、利率は貯蓄型に比べ大きく下がり、60~90%になってしまいます。

万一の場合に備えてと言う事であれば、保障型の保険はお勧めですが単純な資金の積み立てには向きませんのでこちらも注意が必要です。

1-3-2. 給付金の受け取り方から見る学資保険の種類

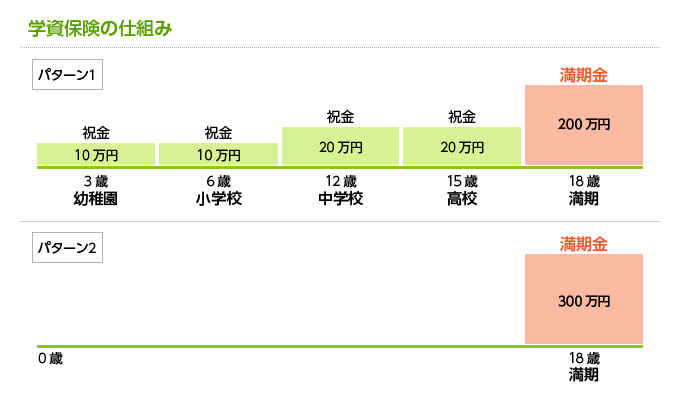

学資保険は通常契約時に給付金の受け取り方についても設定する事ができます。こちらも分割受け取りと一括受け取りの二通り存在します。

・分割受け取り

分割受け取りの場合には、予め給付金の受け取り時期を数回に別けて祝金と言う形で受け取る事ができます。

例えば、幼稚園、小学校、中学校、高校の卒業あるいは入学などの節目に小額の祝金を受け取り、大学で残りのまとまった金額を受け取るという方式です。

各節目でそれなり費用がかかってしまうので、経済的には助かりますが次に紹介する一括受け取りに比べて保険料が高くなる傾向があります。

・一括受け取り

文字通りに予め設定した時期に一度に給付金を受け取る方法です。

例えば、給付金の受け取りを一番学費がかかる大学の入学時期に設定しておく事で、まとまったお金を用意する事ができます。

分割でもらう場合よりも保険料が安い傾向にあり、返戻金の額も大きい特徴があります。

出典先URL http://hokensc.jp/gakushi/shikumi.html

今回の記事でどちらの種類が優れていると言う事に関して言及すると言った事はしませんが、実際のところケースバイケースです。

各家庭の経済状況や家庭事情によってメリットもデメリットも変わってしまうので、状況に合わせて利用を考えるのが良いでしょう。

1-4. 学資保険のメリット

学資保険に加入すると様々なメリットがありますが、ここでは特に大きいであろうメリットを3つを簡単にご紹介いたします。

1-4-1. 貯蓄効果が高い

学資保険は月々保険料を支払うことで資金を積み立てていく方式になります。

もし、途中解約をしてしまった場合は元金割れしてしまう可能性が高いです。

このため、一度契約してしまうと学資保険を支払うためにやりくりせざる終えない状況になり結果として大きな資金を積み立てる事ができるということになります。

諸刃の剣のような側面がありますが、後々としては非常に助かるも事実です。

1-4-2. 有事の際保険料免除を受けられる

将来もし両親が何らかの不幸で、重度の障害や死亡してしまうという可能性はゼロではありませんよね。

もちろん、そんな事起きないほうがいいに決まっていますが、人生は何が起こるかわかりません。そんな時子供のために機能するのが保険料免除措置です。

前述したような状況になってしまった場合、その後の保険料が免除になり、満期後にもらえる給付金も減額される事なく満額分もらうことが出来ます。

例えば、子供が0歳の時に月々1万円を18年間積み立てて給付金の総額を200万円に設定したとしましょう。

ところが、5年後に父親が不慮の事故で死亡したとしても、その時点から保険料が免除になり、満期の18歳になると200万円満額分受け取る事ができます。

更には、育英年金で保障をプラスする事ができます。例えば、親に万一の事が起きた場合に、年間30万円の育英年金保障に加入していた場合には、満期になるまで毎年30万円の給付金を受け取る事ができます。

ただし、育英年金を受け取る場合には保障型の学資保険に加入する事が必要であるので、返戻金が少なくなってしまう事に注意が必要です。

ですが、両者共に個人での貯金では難しい、学資保険ならではの制度といえる有難い保障といえるでしょう。

1-4-3. 利率が高い

現在の定期預金の利率は0.01~0.2%と非常に低いものとなっています。

それに対して学資保険の利率は高いものだと110%を上回っている保険がいくつかあります。

保障型の場合には、利率が低いのもありますが、利率が100%を超えている学資保険は多くあります。もちろん、契約者の条件や加入プランにもよるところではありますが非常に高い利率で資金を運用できるメリットがあります。

ただし、現在は日本銀行主導でのマイナス金利政策が行われているので場合によってはこのメリットに関しては大きな変動をきたし、利率が大きく落ち込むかもしれません。

しかし、利率は契約時点のもので固定されるので契約時に110%であれば、マイナス金利であろうが超マイナス金利であろうが利率での影響は受けません。

心配な方は契約時によく確認すると良いでしょう。

1-5. 学資保険のデメリット

メリットがある一方でデメリットもやはりあります。

加入を検討する際には、メリットとデメリットのバランスを考える必要がありますよね。学資保険のデメリットについても2つ簡単にまとめましたので参考にしてみてください。

1-5-1. 資金に長期間手が出せない

メリットの1でも説明したように学資保険は月々保険料を積み立てていく方式です。

この際の途中解約は大きなデメリット、つまりは元金割れするリスクが大きいです。言い方は悪いですが、半ば強制的に積み立てしていくようなものです。

ですので、今月は金銭てきに厳しい!となってもお金を引き出すどころか積み立てるお金を作るしかなくなってしまいます。非常に強制力が強いのでお金が積み立てられる一方で資金難に苦しめられるかもしれません。

ですので、そこのデメリットについてもしっかり考える必要があります。

1-5-2. 保険会社が倒産した場合全額戻ってこない

一般的な銀行預金の場合には、もし倒産しても預金者の資金を守るために上限1000万円までは預金保障制度により全額保障されています。

対して、学資保険の場合、保険会社が倒産すると生命保険契約者保護機構によって9割までは保障されますが、1割が返ってこない可能性があります。

高い確率ではありませんが、例えば近年失敗されている大地震が生じて、生命保険や建物等の多額の保険で会社が倒産する可能背はゼロではありません。

この点に関しても考える必要がありそうです。

学資保険のメリット、デメリットも家庭状況や社会状況でも大きく変わってくるでしょう。ですので、家庭事情を踏まえた上で社会的な状況を考慮して学資保険の最新情報についてもチェックしておきましょう。

2. 学資保険で備える費用

学資保険の基礎的な部分を見ていただいた後で、今回のメインテーマである学資保険の費用について見ていきたいと思います。

この章では、学資保険の費用だけではなく学資保険のお得な利用法などまでまとめました。参考にして頂ければ幸いです。

まずは、子育てにいくらかかるのかについて着目してみましょう。

2-1. 子供を育てるのにいくらかかるの?

学資保険の検討をするためには、まずは子供を育てるにはどの程度お金がかかるかを知っておく必要があるでしょう。その点について見ていきましょう。

まず前提として子育て費用は、「養育費+教育費=子育て費用」と言う事を知っておきましょう。

教育費は、学校費をはじめ習い事にかかる費用を指します。

対して、養育費は食費や衣服、医療費にわたる教育以外でかかる費用の事を指しています。

両者を合算した額を考慮していないと金銭的に大きな誤差が生じてしまいます。この事を踏まえて、子育てにかかる費用を見てみましょう。

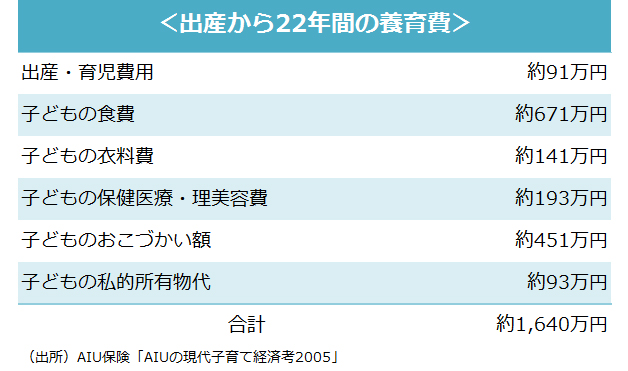

まずは、出産してから子供が22歳になるまでにかかる養育費ですが、下の図をご覧ください。

出典先URL http://benesse.jp/kosodate/201509/20150910-2.html

もちろん、こちらは子供一人当たりの養育費です。22年間で約1640万円とかなりのもですね。

単純に計算すれば1年当たり約75万円ものお金が必要になってきますが、養育費はあくまで目安です。子供によってはより多くかかる場合も考えられますし、より少なくて済む場合もあります。