中学校を卒業すれば、次は高校に進学します。日本の義務教育は中学までなので高校に絶対進学する必要性はありません。その為高校には進学せず、就職や専門学校といった道に進む子供が出てきます。

また、義務教育が終了することで、高校は私立に進学させようと検討されるご家庭が増えます。大学受験を控えて、予備校や塾がピークとなり、お金が掛かるようになっていきます。

| 区分 | 高校(全日制) | |

| 公立 | 私立 | |

| 学習費総額 | 386,439円 | 966,816円 |

| 学校教育費 | 230,837円 | 722,212円 |

| 学校給食費 | 無 | 無 |

| 学校外活動費用 | 155,602円 | 244,604円 |

高校授業料無償化が2010年度に導入されたことで、導入される以前よりも学費の総額水準(顕著なのが学校教育費)が下がりました。

高校授業料無償化とは、公立高等学校などの授業料を無償化し、私立高等学校などの就学支援金を支給して授業料を削減することを目的とした制度のことです。

目次

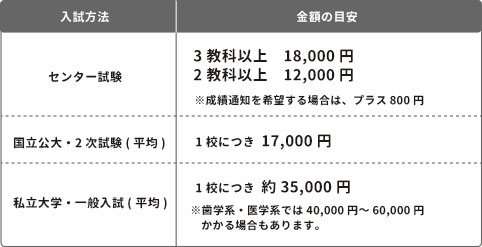

⑤大学受験に掛かる主な費用

この時期は大学受験などに備えてサブスクールなどの費用が掛かる時期ですが、大学受験に一体どれくらいの金額がいるのか見てみましょう。

私立の高校であっても受験の対策に別途費用が発生する学校もあり、受験の際には、受験料や交通費も必要になります。

また、遠方の大学を受験される場合は、心配で保護者の方も同伴されることがありますが、その場合だと交通費などが二倍になるので注意が必要です。日帰りではなく、宿泊も計画されているなら宿泊代も二倍発生します。

⑥大学で掛かる学費

高校を卒業したら、最後は大学に進学します。大学も高校と同じく、必ず進学する必要はありません。

大学は私立の場合だと文系と理系で大きく費用が変わってきます。大学は、学資保険に加入される方が学費の中で一番意識されることが多いので、加入されていない方も参考にしてみて下さい。

| 項目 | 国立大学費用

4年間約5198万円 |

私立大学(文系)費用

4年間約691万円 |

私立大学(理系)費用

4年間約813万円 |

| 入学費用 | 796,000円 | 940,000円 | 1,033,000円 |

| 在学費用 | 1,097,000円 | 1,492,000円 | 1,773,000円 |

| 費用合計 | 5,184,000円 | 6,908,000円 | 8,125,000円 |

・入学時の費用……受験費用・学校納付金など

・在学の費用……学校教育費(教材費、通学費、授業料)

・家庭教育費(家庭教師や塾などの月謝、その他の習い事の費用)など

大学に入る頃には、子供はもう社会人の一歩手前なので学費だけでなく、生活面や娯楽など色々とお金が掛かる時期でもあるので、その方面の資金の準備もしておくといいかもしれません。

家計に少しでも負担が掛からないように、奨学金や教育ローンに入るのもいいですし、大学まで貯蓄が残っているか心配になったら、計算したり、学資保険を考えてみるのもいいでしょう。勿論、大学までの金額と貯金がしっかり出来ているなら、奨学金制度や学資保険に加入することはありません。

2-4. 奨学金制度を活用する予定

日本の奨学金制度についても少し触れておきます。奨学金制度は主に下記の4つがあげられます。

①日本学生支援機構

【第一種奨学金】

返済時に無利子や成績基準(高校の成績は3.5以上。学科、学部成績上位三分の一以内)などが厳密に定められており、貸与金額が限定される

【第二種奨学金】

返済時に上限3%以内の利息が付き、成績基準は第一種と比較すると優しく、貸与金額を自由に選択することが可能である(30,000万円から120,000万円)

どちらも返済の義務はあります。第一種奨学金は無利息で借りることが可能ですが成績基準が厳しく誰でも借りるのが難しいです。第二種奨学金は利息はありますが、成績基準は優しいので多くの人が借りることが可能です。

②地方自治体の奨学金制度を利用

地方自治体が設置している奨学金で、保護者がその自治体に住んでいるのが条件となっています。貸与型のことが多く、日本学生支援機構の奨学金と併用出来ないケースもあるので、利用する前に事前に調べておくのがよいでしょう。

③大学独自の奨学金制度を利用

私立の大学が設けていることが多く、「貸与型」と「給付型」の2種類があります。

簡単に違いを説明するならば返還義務が「ある」か「ない」かです。「貸与型」は返還義務が「あり」、「給付型」は返還義務が「ない」です。

大学独自の奨学金制度は入学したての1回生よりも2回生以降の学生が対象となることが多いようです。また、成績が優秀な学生には授業の一部や全額が免除になる特待生制度といったものを利用することが出来ます。

④民間団体やその他の奨学金制度を利用

万が一、保護者が事故で障害を負ったり、亡くなってしまった場合、学生を支援する団体の奨学金制度や新聞配達員と働けば奨学金が受けられる新聞奨学生制度などを利用することが可能になります。

2-5. 教育ローンで代用する予定

奨学金と別に教育ローンを利用する人も多いです。教育ローンは大きく分別すると、「国」と「民間金融機関」の2つから借りることが出来ます。民間金融機関の教育ローンは国から借りる教育ローンより金利が高めで、商品にも様々な特徴があります。

2-5-1. 教育ローンを利用する

奨学金と並んで利用する人が多いのが、教育ローン。大きく分けて「国」と「民間金融機関」から借りることができます。民間金融機関の教育ローンは国で借りる教育ローンよりも金利が高めで、商品の特徴もさまざまです。2つの教育ローンの特徴を抑え、よく調べてから利用するようにしましょう。

【国の教育ローン】

・在学中は眼筋据え置きや利息のみの返金が可能となる

・年収の制限があり、借入限度額は300万円

・金利が民間金融機関に比べ低く設定されている

・審査に時間が掛かることが多い

【民間の教育ローン】

・借入限度額は300万円から500万円

・金利が国に比べて高い

・借りた翌月から返済が始まる

・審査に掛かる時間が短く速い

貯蓄の方法やお金を借りる制度は沢山ありますが、子供の学費の総額が理解出来て蓄えが出来ているご家庭の場合は、学資保険が不要というのも頷けるでしょう。

2-6. 他の保険で死亡保障をつけている

学資保険の契約者(親)が万が一死亡してしまった場合、子供の教育資金に困ることのないよう他の保険の保証が用意出来ているのなら、急いで加入する必要はありません。

学資保険を子供の教育費に重点を置くのか、死亡保障に対して置くのかによっては加入の見方が大きく変わってくるからです。

死亡保障だけを考えているのなら、生命保険に併せて学資保険もと二重に加入せず、生命保険だけを見直した方が良い見解もあるのです。

3. 学資保険に加入しない理由とは

貯金や将来に向けての計画をしっかり立てている人は、学資保険を不要と考えて加入されていない傾向が強いですが、全ての人がそうではありません。

学資保険に入らないのは、様々な理由があります。

3-1. インフレの時代だと魅力が何一つない

デフレ時代ならまだしも、今の社会情勢はインフレを目指しているので、元本割れしなくても知れて年利が1%が限界だったりする(契約を途中解約すれば元本割れも考えうる)ので、不要であると感じているようです。

インフレ率が年利2%としても、実質価値を削減してしまうので、学資保険に固執する必要性が全然ないと感じていることが大きいです。勿論、他の金融商品でも損を生じることはありますが、それは保険全てに共通して言えることなので、学資保険だけ視野にいれているというわけではないのです。

3-1-1. 元本割れ

学資保険の元本割れとは、「支払った保険料よりも受け取る金額が少なくなる」ことです。我が子の将来の学費を懸命に積み立てているのに、お金が増えるどころか減ってしまうことになります。

(例)

・契約者が35歳

・子供が0歳

・月の保険料が10,000万円。

・保険料の払込は18歳まで

・満期保険金210万円

この契約の場合だと10,000万円を1年の12ヶ月×18年払うことになるので、合計は2,160,000万円(支払保険料総額)となります。

18年間で216万円支払うことになりますが、満期金は210万円しか受け取ることが出来ないので6万円が減っていることになります。このような契約に起こる現象が「元本割れ」と言われるものです。

また、昨今は低金利の時代となってきているので、元本割れをする学資保険が多くなってきている傾向があります。

理由は色々ありますが、大きく分けると2つがあげられます。

①保証が付いているケースは元本哀れしてしまう可能性が高く見受けられます。医療保険や育英年金といった保証が付いている物は保険料がその都度発生しているので、起こりやすいのです。

②低金利の時代の長引いて影響を受けているケースです。バブルのころは利率が高く保険会社も運用が予定通りに運んでいましたが、バブルが崩壊して長引く低金利によって保険会社の運用形態に苦戦が強いられており、利率が下がってしまっているのが原因です。

保証が沢山付いている保険(商品)を考えもなしに加入してしまうと、元本割れを引き起こしてしまい、受け取れる金額が将来減ってしまうのです。

3-2. 養老保険と瓜二つ

学資保険は「子供保険」とも呼ばれたりしますが、保険の仕組みは養老保険と何ら変わりがないのです。

満期に満期保険を受け取って、親が死亡した場合それ以降の保険金は免除され、死亡保険金が支払われるという生死混合保険と同じと言えるからです。

3-3. 死亡保険金がかなり安い

学資保険では契約者(親)が何らかの理由で死亡してしまった際には死亡保険金を受け取ることが出来ますが、その金額は想像以上に安いようです。商品によっては2、300万円といった額な場合もあるようで、他の保険を上乗せして加入した方が良い場合もあります。

教育資金の総額と死亡保険金を比較すると、バランスにかなりの偏りがあり、中途半端な保険という先入観や不信感を抱かせてしまっているのも要因の一つとなっています。

3-4. 祝金と名前が付いているが、払ったお金が戻っているだけ

「学資保険とは」の記述に、子供の進学や成長に合わせて会社からまとまった祝金(給付金)を受け取ることが出来ます、と明記しましたが、これは自分で払ったお金が戻って来ているだけなので、不快に感じてしまう人がいます。

払ったお金が戻ってくるのだから一見嬉しい気持ちになれますが、俯瞰して見ると自分のお金なのだからお得でも何でもないのです。小説の叙述トリックのような小手先の文章テクニックで顧客を喜ばせようとしているのでしょうが、そこが気に入らないと感じる人が多くいるようです。

4.学資保険が不要な人 まとめ

学資保険は不要と言う人も必要とする人もいますが、各家庭の収入や家庭環境によって大きく変わってくるので、一概に絶対に不要か必要かと断言することは難しいでしょう。

価値観は人それぞれなので追求するのは蛇足ですが、学資保険の仕組みや長所と短所を理解することが重要です。ご家庭の収入を算出し、子供が生まれた時に使う各学校の段階別教育費を確認して、計算してみることが大切です。

子供が成長するにつれ、学費以外の面(習い事代や生活面)でも出費が嵩むようになっていくので、目の前のことだけでなく、子供が大学を卒業する未来までを綿密に考えるのが良いかと思います。

19年間に費やす学費が余裕があるか、ないか、学資保険の何に重点を置くのかで不要なのか必要なのかの境界ラインが大きく分かれていきます。

勿論、資金の面だけを見て学資保険に入られていない方もおられます。保険には様々な保証や特典(プラン)がある物が多いので、他の商品と比較して損得や魅力を判断するのも一つの方法ではあります。

とは言え、これから生まれてくる、成長していく子供のためを思ってご決断されるのが一番であることに違いはないでしょう。

お金の目的は我が子の投資なのですから、学資保険が不要な人でもその点は加入されている人と行きつく先は同じなのですから。

それでも少し不安と感じる方は学資保険以外にも選択肢は色々とあるので、視野を大きく広げて調べてみるか、保険会社などに相談をしにいくか、資料を請求されるのが良いかと思います。