念願のお子さんが生まれ、喜びのあとに金銭的な不安感が頭をよぎる方が多いようです。

お子さんを0歳-22歳まで育てるのにかかる金額は平均で3,000万円程度、そのうち教育費は約半額の1,500万円程度とされています。

あくまでも平均であり、私立と公立のどちらを選ぶかによって大きく変わってますが、お子さんの将来の選択肢を増やしてあげるため、お金に関しては余裕を持って備えたいところですよね。

ご存知の通り、学資保険はその手段として非常に有効な方法です。

また、近年では同様の目的で「低解約返戻金型終身保険」というタイプの終身保険に加入する方が増えています。

この記事では、学資保険と低解約返戻金型終身保険の違いやその強み、さらにはどういった基準で選択したらよいか、という点についてご紹介します。

保険商品の選択は経済状況や教育方針など、様々な要素が関わってくるため、すべての方に当てはまる正解は存在しません。

ご家庭の状況に適した保険商品を選択できるよう、基本的なところからしっかりと押さえていきましょう。

目次

1 学資保険と低解約返戻金型終身保険の相違点

まずはじめに、学資保険と低解約返戻金型終身保険はそれぞれどのような特徴がある商品なのか確認していきましょう。

馴染み深い学資保険についてもポイントを絞ってご紹介していきたいと思います。

1-1 学資保険とは?

学資保険は、お子さんの教育費などを貯蓄することを目的とした保険商品です。契約内容により設定された保険料を支払うことで、事前に設定しておいたタイミングでまとまった給付金を受け取ることができます。

受け取ることができる給付金には大きく分けて祝金と満期学資金の2種類があり、教育資金が必要になるタイミングまでにそれらを受け取れるよう、逆算した上で加入するのが理想的です。

祝金は、お子さんがある一定の年齢に達した時に受けることができる給付金です。各保険会社が商品によって、祝金自体の有無や受け取れる年齢や変わります。

満期学資金は保険期間が満了した際に受け取ることのできる給付金のことです。

これとは別に、一般的な生命保険と同じく、お子さんや契約者である親に万一の自体が起きた際に、死亡時の保険金、病気やケガの治療のための給付金を受け取れる商品もあります。

さらに、万一契約者が亡くなると、基本的にそれ以降の保険料は免除され、支払う必要がなくなります。

同じく契約者が死亡したケースで、亡くなった日から保険期間が満了するまでの間、お子さんに給付金が支払われる「育英年金」という機能を備えた商品もあります。

ここまででご覧いただいた通り、学資保険には「教育費の貯蓄」という性質を軸に、それに「契約者や被保険者の万一に備える」という性質をプラスしている商品も多く販売されています。

つまり、学資保険は貯蓄のために使うだけでなく、一般的な生命保険や入院保険の同様、お子さんやご両親に万一の事態が発生したときのための備えとしても活用できるのです。

しかし、保障が手厚い反面、受け取れる金額が支払った保険料よりも少なくなってしまう、いわゆる「元本割れ」になってしまう商品もあります。

そのため、教育資金を貯蓄するという目的で学資保険を選択する際は、返戻率(受け取れる金額の合計 ÷ 支払う金額の合計)が高い商品から検討するのが一般的です。

貯蓄性が魅力である学資保険において、保障の幅を広げるあまり返戻率を下げてしまうのは本末転倒である、と考えるプロ(ファイナンシャルプランナーなど)は多いようです。

以上の点をまとめると

- 貯蓄性が高い

- 祝金と満期学資金を設定できる

- 必要に応じて保障をつけることができる

というのが学資保険の特徴です。

1-2 低解約返戻金型終身保険とは?

学資保険の代わりに低解約返戻金型終身保険を活用するという考え方は、ここ5年ほどで一般的と呼べるまでに浸透してきました。

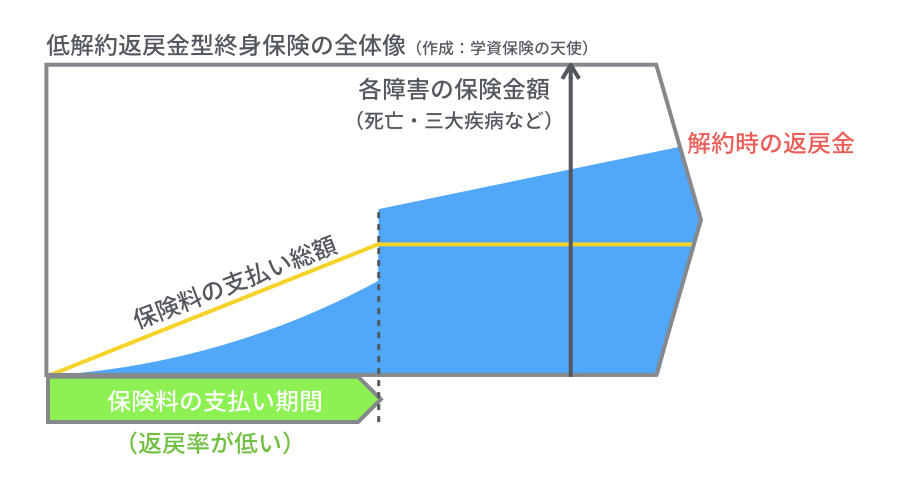

「低解約返戻金型終身保険」というのは、保障が一生涯にわたって続く、終身型の死亡保険の一つであり、解約した際に「解約返戻金」という払戻し金を受け取ることができます。

「低解約返戻金型終身保険」の商品は、保険料を払い込んでいる期間中、この解約返戻金が低めに設定されています。そのため、保険料も通常の終身保険よりも割安になります。

保険料払込期間中の解約返戻金はいくら程度なのでしょうか。商品によって誤差はありますが、払込済みの保険料の70%前後が一般的です。

保険料払込期間が終了すると、解約返戻金の水準は上がり、一般的な保険と同程度になります。保険料が割安な分、一般的な終身保険と比べて返戻率はよい傾向があります。

以上の点をまとめると、

- 保険料が(一般的な保険と比べて)割安に設定されている

- 保険料払込期間終了後に解約すれば、払い込んだ以上の解約返戻金を受け取れる

というのが低解約返戻金型終身保険の特徴です。

上記の図からわかる通り、払込期間中に解約した場合は返戻金額が支払い総額を下回るため、損する結果となります。

しかし、払い込みが完了した後に解約すれば、完了後からの期間が長ければ長ほど返戻金が多くなります。

低解約返戻金型終身保険のこういった特性を生かして「保険料の払込期間を短めにし、お子さんの教育資金が必要なタイミングで保険を解約する」という方法で学資保険の代わりに活用する方が増えているのです。

2 低解約返戻金型終身保険を学資保険として使うメリット

ここまでの章で、低解約返戻金型終身保険が学資保険の代わりとして活用できることについてご紹介してきました。

それでは、そのようなイレギュラーともいえる方法をとってまで、低解約返戻金型終身保険で教育資金を備える方が多いのはなぜでしょうか。

この考え方は特に、学資保険に対して「解約タイミングの自由が利かない」、「保障が小さい」といった不満を抱える方から支持されているようです。

低解約返戻金型終身保険には、そういった方たちのニーズに応えるようなメリットを備えているのです。ここからはそのメリットを、理由とともにご紹介していきます。

2-1 万一のことがあった場合の保障が手厚い

まず第一に、低解約返戻金型終身保険を活用する方法であれば、死亡時や疾病を患った時に手厚い保障を受けられる、という点が挙げられます。

2-1-1 死亡時の保障が手厚い

低解約返戻金型終身保険は多くの場合、契約者である親が死亡してしまった時、死亡時点で死亡保険金が支払われ、それ以降の保険料を支払う必要がなくなる、という特徴があります。

さらに、死亡した場合に受け取れる保険金は、払込期間が満了した際に学資に充てるための解約返戻金のよりも高額になります。

学資保険にも、契約者が死亡した際に保険料の払込が免除される「保険料払込免除」という特約をつけることは可能です。

しかしその場合、死亡時点で保険金が受け取れる低解約返戻金型終身保険とは違い、満期まで待つ必要があるのです。

低解約返戻金型終身保険の方が、万一の場合に用意できる金額が学資保険より大きな金額を受け取れるため、より強い安心感があります。

ここで、某社の低解約返戻金型終身保険の例に試算をしてみたいと思います。

| 契約者の性別 | 男性(お父さん) |

| 加入時点での年齢 | 30歳 |

| 払込方法 | 年払い |

| 保険金額 | 300万円 |

| 保険料払込期間 | 15年(完了時、契約者は45歳) |

| 年払いの保険料 | 115,467円 |

| 払い込む保険料の総額 | 1,732,005円 |

仮に、低解約返戻金型終身保険に加入してから10年が経過したタイミングでお父さんが亡くなったとすると、300万円の保険金を受け取ることができます。

その時点で払い込みが済んでいる保険料の総額は1,154,670円。したがって、払った額より約180万円以上も多く受け取れるのです。

3,000,000円-1,154,670円=1,845,330円

学資保険に契約していた場合、同様のケースで保障されるのは満期金のみとなります。

返戻率が110%程度の、一般的な学資保険に加入していたと想定すると、払込総額が1,732,005円のであれば満期金は200万円と算出することができます。

加入後10年の時点で同じく1,154,670円の保険料を払い込んでいたとすると、満期金から差し引いた金額は約84万5千円となります。

2,000,000円-1,154,670円=845,330円

イメージをお伝えするための非常にざっくりとした計算であるとはいえ、この場合は低解約返戻金型終身保険の方が100万円ほどお得である、という計算になります。

2-1-2 疾病を患った時の保障が手厚い

低解約返戻金型終身保険には、ほとんどの学資保険には備わっていない、契約者に対する特約をつけることができます。

特に、医療特約などに関しては、別の医療保険に加入する場合に比べてお得に加入できるケースが多いのです。

当然、特約を付加するためには、別途特約保険料が必要となるため、返戻率はその分低くなります。

しかし、中には無料で加入できる特約もあるため、しっかりと確認しておきたい項目です。

2-2 払込期間終了後、柔軟に使用できる

大学入学時にかかる教育資金を準備する目的で学資保険に加入するのであれば、満期は18歳に設定しておく場合が多いでしょう。

一方、低解約返戻金型終身保険で備える場合は、お子さんが0歳時に加入した場合は、保険料払込期間を18年に設定するのが一般的です。

お子さんが18歳になった時に解約して解約返戻金を受け取り、大学の入学費用に充てる、という予定を組むのです。

ここで、実際の大学入学時に預貯金で入学金や授業料を賄えたり、お子さんが大学に加入しなかったりしてまとまったお金が必要なくなった場合を想定してみましょう。

学資保険であれば、自動的にお金が戻ってきてしまうので、受け取るほかありません。対して、低解約返戻金型終身保険は、そのタイミングで二つの選択肢があります。

- 解約して解約返戻金を手にする

- 解約しないでまとまったお金が必要な時に備える

この選択肢の幅が、その他の様々なメリットを生むことになります。

2-3 解約しなければ返戻率は上がり続る+保障も続く

基本的に満期がない低解約返戻金型終身保険は、任意のタイミングで解約をすることで、払込済保険料にいくらか上乗せされた解約返戻金が戻ってきます。

払い込みが完了した時点で、解約返戻金は払い込んでいる保険料の総額を上回り、それ以降返戻率は上がり続けます。そのため解約を遅らせるほどお得になっていくのです。

学資保険は一度定めた満期のタイミングを変更することができませんが、低解約返戻金型終身保険は解約のタイミングを自由に決めることができます。

大学入学時に解約せず保険を継続するれば、解約返戻金は徐々に増えるため、結婚資金や老後資金など幅広い用途で貯蓄していくことができるのです。

以下の表は、返戻率の推移をイメージしたものです。

| 学資保険 | 低解約返戻金型終身保険 | |

| 18年後 | 110.1% | 108.8% |

| 20年後 | 変動なし | 110.5% |

| 30年後 | 変動なし | 119.7% |

中には、払込期間が満了した時点で、低解約返戻金型終身保険から個人年金や介護保険に移行できるものもあります。

このようにお金が必要なタイミングに 合わせて柔軟に対応できる点も、低解約返戻金型終身保険の大きなメリットといえます。

2-3-1 シミュレーション

解約タイミングを自由に選べるというメリットについて考えるために、具体的な数字を使って試算をしてみましょう。

| 契約者の性別 | 男性(お父さん) |

| 加入時点での年齢 | 30歳 |

| 払込方法 | 年払い |

| 保険金額 | 300万円 |

| 保険料払込期間 | 15年(完了時、契約者は45歳) |

| 年払いの保険料 | 115,467円 |

| 払い込む保険料の総額 | 1,732,005円 |

先ほどご紹介した某社の低解約返戻金型終身保険を例に、お子さんの結婚のタイミングで解約するパターンを想定してみます。