仮に、他人に大怪我などさせてしまった場合の賠償が数千万の賠償になる可能性もあります。

県民共済は100万に対してコープ共済は1億円ですから、そんな場合、県民共済では無理ですが、コープ共済でしたらカバーできるので、賠償責任保険でしたらコープ共済がおススメです。

県民共済もコープ共済もどちらも充実していますが、選ぶのはあなたです。

自分に合った保険を選んでくださいね。

目次

4 学資保険・子供保険について

学資保険は別名「こども保険」とも呼ばれています。「子供の保険」と響は似ていますが、微妙に意味合いが違うことがあるので注意が必要です。

「こども保険」保険は、親に万が一の事があっても子供教育費など確実に準備できる保険の事を言います。

よく雑誌にも特集として組まれていますね。有名な雑誌だと「たまごクラブ・ひよこクラブ」などが、特集として掲載されていますので気になった方は一度読んでみるのも良いですね。

ただ、本当に学資保険は必要なの?かと言うと疑問に思いますね。

4-1 学資保険の選び方

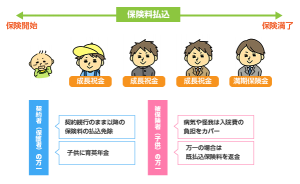

学資保険には大きくて「貯金型」と「保障型」の2種類に分かれます。

「貯蓄型」は、教育資金を貯めるに重点に置いている保険であり、

「保障型」は、教育資金を積み立てながら入院などの保障も付いている保険になります。

そこで、学資保険に加入する時に「満期の時期」「保険料の払い込み年齢」「月の積立金」など決める項目が複数あるので、決めるにも混乱をしますよね。

でも、最も大きな違いは、返戻率にあります。

ただ、気を付けないといけない事があります。

それは、自分が目的としている学資保険を選ぶ事が重要です。でないとせっかく積み立てしても、将来性的に差がついてしまう事がありますので、注意してほしい項目ですね。

4-1-1 貯蓄型の特徴は?

貯蓄型の学資保険は、子供将来に進学の為に貯める目的の保険であり、メリットとしては、返戻率が高い事です。

つまり、貯蓄型の場合は返戻率が100%~120%と非常に率が高いと言えます。

例えば返戻率が120%の場合、単純な計算をすると、100万の積み立てをしたら、満期時に120万になりますよね。

そこに返戻金はと言うと、20万円が増えて戻りますよね。

なので、貯蓄を目的としている場合は、返戻率が高い設定されていることが多いと言えます。

そこで貯蓄型の学資保険には、基本契約は医療保障や死亡保障が付いていない保険が多くありますが、ただ、貯蓄型の学資保険でも「特約」があるので、医療保障や死亡保障を付ける可能性もあります。

もし、契約者でもある親が万が一の事があった場合、保険料は支払わなくても満期の学資保険が受け取る事も貯蓄型の特徴です。

4-1-2 保障型の特徴は?

保障型の場合は、子供の将来の学費を貯めると共に医療保障や死亡保障も合せて保障される保険になります。

つまり、子供が怪我や病気で入院や通院、手術に対して給付金としておりますが、親に万が一が合った時、死亡保険金が受け取る事も出来て、学資保険が満期になるまで間は、育英費用として所定の年金が受け取る保障が付いています。

そして、保険料の支払いも親が無くなった時点で免除されるのも特徴です。

ただ、保障型の場合は、医療面では手厚くなっている分、返戻率が貯蓄型と比べると低くなってしまう事がデメリットと言えます。

保障型の返戻率の場合、貯蓄型の返戻率に比べると60%~90%と低い契約が多くありますが、医療保障が充実しているので、満期の学資金は支払った保険料の総額を下回るという事になります。

なので、100%を下回ってしまい元本割れになることもあります。

「貯蓄型」・「保障型」も、どちらのタイプも重点を置く事で、しっかりと選ぶ事をおススメします。

4-2 学資保険と貯蓄、どっちが良い?

さて、貯蓄も保険もどちらが良いのかと悩みますよね。

毎月、コツコツと貯蓄が出来る方には、貯蓄に回すのも一つの案ですが、利息はと言うと、あまり大きな期待はできません。

でも、子供の将来の事を考えると、毎月貯蓄できる金額を貯めるにはおススメです。

ただ、保険との違いは、毎月の貯蓄額を家計の状態を見て変更する事も、途中解約する事出来ますが、掛け金が無駄になる可能性もあるという点です。

それに、コツコツと思うように貯蓄が出来ない時ってありませんか?

貯蓄分を生活費や教育費に回したり、また、教育費として貯めていた資金も他に回すなど思うように貯蓄が思うように出来ないこともあります。

そこで、お金の管理に自信がないと言う方には、学資保険に加入をすることをおススメします。

貯蓄する金額が保険と言うなの貯金にもなりますから、加入をしてみるのも1つの手です。

また、学資保険には、親(契約者)が万が一のことがあった場合でも教育資金が十分に確保出来る保障が付いいます。

さらに積立年数も約18年間と長い期間であるので、確実に教育資金を十分に準備ができるので、検討しても良いですね。

4-3 学資保険の払い込みの完了は時期はいつ?

さて、学資保険の払い込みはいつまでに終えるのが良いのか、と考えたことはありますか・

保険会社にもよりますが、18歳までや20歳までが多いかと思いますが、実は、10歳から15歳までに早めに終える方がある意味、得策と言えます。

その理由について解説していきます。

4-3-1 貯蓄性が上がり、家計にも優しい

保険に加入すると、長期を選んで支払いますよね。

でも、短期で支払うと月々の払込金額と教育資金の貯蓄性や返戻率は上がります。

ただ、子供成長によって学校だけではなく、塾やスポーツなどのお稽古に伴ってきますよね。

そうなると、食費など生活費にもかなりお金がかかるので、月々の支払いはきつくなり破錠になるかもしれません。

そこで、「破錠にならないようにするには、どうすればいいのかと」思いますね。

それは、子供がまだ、義務教育の内に払い終える事が、家計にも優しいと思いますが、実際に行うとすれば、家計とのにらめっこして相談する事をすすめます。

4-4 満期金の受け取るタイミングは?

さて、満期金の受け取るタイミングは、いつ頃が良いのでしょうか。

タイミングとしては、大学入学前である17歳から18歳がベストと言えます。

その理由としては、一番まとまった金額が必要になるのは、大学の受験や入学時が多く使うからです。

そのために、17歳から18歳の内に準備金として充てる事が出来るわけです。

また、誕生月や契約の時期によっては、18歳受け取りが難しい事もありますので、気を付けてください。

その理由として、受験用にと資金が間に合わない事、推薦入試で大学に合格した時、または、通常よりも早い時期に入学金を支払う事などあるからです。

もし、17歳で受け取ると、これらは十分に間に合いますよね。

それに多様なパターンにも対応が出来るので、受け取るなら17歳がおススメします。

4-5 学資保険の加入時期はいつが良い?

学資保険を加入する時期について、いつ頃が良いのか悩んでいませんか。

子供が生まれてから入る方が多いかと思いますが、実は、妊娠中の時期がいいと言われています。

ただ、妊娠中でも、出生予定日の140日前から加入が出来ますが、それ以前の妊娠期間中は入れません。覚えておいてくださいね。

でも何故、妊娠中が良いのでしょう。

その理由は、子供が生まれてからでも十分に間に合いますが、妊娠中は時間が十分になる、という点が違うからです。

それでは、詳しく見ていきましょう。

4-5-1 時間をかけて検討が出来る

妊娠中は、時間があるのでゆっくりと検討が出来ますが、子供が生まれたら、何かと忙しい日々が送っています。

そんな時に学資保険について、ゆっくりと検討が出来ますか?なかなか難しいのではないでしょうか。

そこで、妊娠中に検討する事で、自分に合った保険を落ち着いて選ぶ事ができ、後悔のない保険に入る事が出来るのです。

ここが重要ですね。

4-5-2 出産までに教育資金の準備ができる

妊娠中に学資保険に加入していると、出産の際に親(契約者)に万が一の事があっても、その後の払い込みは免除されるのはご存知でしょうか。

しかも、教育資金は契約通りに満期に受け取る事ができます。

また、積立年数も約18年間と長い期間であるので、確実に教育資金の準備ができるので、子供の事を考えると安心ですね。

4-5-3 メリットが多いのは?

さて、妊娠中と出産後、どちらがお得だと思いますか?

産後に加入した場合、教育資金としては問題はありませんが、ただ、18年後の事を考えるとデメリットと言えますね。

妊娠中で加入した場合は、妊娠中から18年後になるので、教育資金の準備金が余裕をもって受け取る事もできるので、メリットは十分です。

つまり、妊娠中に保険に加入した方がお得だと言えますね。

4-6 祝い金の受け取りはどうする?

「祝い金」と聞くと、なんだろう?と思いますね。

「祝い金」とは、満期分を先に受け取る形という事です。保険の内容も会社によって違いますが、小学校・中学校・高校・大学と進学する時に「祝い金」として受け取る事ができる仕組みになっています。

もし、「祝い金」を受け取った場合、満期に受け取る金額が減額になりますが、「祝い金」によって、中学や高校進学の入学費用に充てる事が出来ますね。

また、受け取り方法ですが、選ぶことも出来ます。

保険会社から「祝い金」の連絡があるので、その時に受け取るのか、または、預かってもらうのか選ぶ事ができます。

もし、預かった場合、「据え置き」としての扱いになるので、貯蓄として考えていたほうが良いですね。

ただ、「祝い金」ですが、プランによっては「祝い金あり」「祝い金なし」がある事を知っておく事が良いですね。

何故なら、「祝い金」がオプションでついている場合や後付けで出来るタイプなど、進学時期の段階でお金をかけるかは、保険会社によっては違うからです。

よく検討してから選びたいところですね。

さらに注意して検討してほしい点は、祝い金に関しても支払った分が受け取る分に上回らないか、返戻率はどのくらいか、というところです。

4-7 学資保険に入る前の注意点

さて、色々と書きましたが、保険にはメリットだけではありません。

当然、デメリットもあります。なので、いくつかの注意点について説明します。

4-7-1 学資保険の入りどきは?

学資保険にも入り時があるのは、ご存知でしょうか。

多分ですが、知らない方も多いはずです。

学資保険は、加入時の運用率(予定率とも言う。要するに保険料の割引率としての計算される率の事)が適用されますが、「長期固定金利商品」と

思ってください。

なので、予定利率の高い時期に加入に向いていますが、予定利率が低い時期では向いていない商品と思ってください。

また、配当金があるタイプの商品であれば、「配当でおつりが出る」と思われていますが、実際はと言うと、確実ではありません。

加入する際は、十分に気をていただきたいところです。

金利の低い時期に加入した場合、保険と貯蓄で、教育資金を貯めると良いと思います。

それだと、確実に貯める事が出来るので、リスクヘッジとなります。

4-7-2 保険会社が破綻するリスク

加入した保険会社が破錠したらと思うと、怖いですよね。

でも、保険会社がそのような場合は、契約者を保護する制度はありますが、祝い金や満期保険金が減額され可能性が十分に考えられます。

こうしたリスクを備えるには、保険の内容だけではなく保険会社の財務格付けなど、チェックした方が良いですね。

チェックと言っても、どこを見ればいいのでしょうか。

それは、「格付け会社の評価」が「投資適格」よりも高いかどうか、というところです。出来れば、[BBB]か[AAA]以上の保険会社を選ぶと良いでしょう。

ただし、どの保険会社も破たんリスクは「ゼロ」ではありません。そのことを頭に入れておきましょう。

まとめ

様々な情報をご紹介してきましたが、いかがでしたでしょうか。

子供を育てるには、費用がかかるうえに、さらに保険ですから、慎重に選んで欲しいところです。

子供保険には、「貯蓄」を重点に置いてある保険と「医療」を重点に置いてあるので、選ぶには、頭が痛い悩みです。

でも、自分に合った保険を選ぶことが「一番大切」だと思ってください。

また、契約者や被保険者が若いほど毎月の支払いは安くなり、返戻金もお得なので、入るなら早めのほうが良いですね。

子供の将来の事を想像しながら、毎日が幸せを感じる日々を送りたいですね。