お子さんが35歳、契約者であるお父さんが65歳のタイミングで結婚することになった、としましょう。

大学進学時(お子さん:18歳・お父さん:48歳)で解約

解約返戻金 1,952,100円

返戻率 112.7%

結婚時(お子さん:35歳・お父さん:65歳)で解約

解約返戻金 2,363,400円

返戻率 136.5%

なお、お子さんが50歳、お父さんが80歳というタイミング解約すれば、解約払戻金は2,697,300円、返戻率は155.7%となります。

ここまで行くと、お父さんの年齢は平均寿命程度。終身保険は、解約しなかったとしても死亡保障を受け取ることができるため、遅かれ早かれ250万円以上のお金を受け取ることができるのです。

このように、解約返戻金型終身保険は解約のタイミングを自由に設定することができます。必要に応じてお金を受け取ることができる柔軟性は、学資保険と比較した際の大きなメリットとなります。

目次

2-4 お子さんを授かる前に加入できる

学資保険はお子さんありきの保険です。そのため、早くても妊娠中期以降でなければ加入することができません。しかし、低解約返戻金型終身保険は親御さんが加入する保険なので、お子さんの有無にかかわらず加入することができます。

特に、妊娠中期以降やお子さんが生まれた後というのは、何かとセンシティブにならざるをえなかったり、慣れない育児に時間と体力を消耗したりと、保険をじっくりと検討することができない場合が多いでしょう。

その点、低解約返戻金型終身保険であれば、お子さんができる前からご家庭の現在、未来についてしっかりと話し合いながら計画を立てることができます。

精神的、また時間的余裕というのも織り込んで考えるのであれば、この低解約返戻金型終身保険のメリットといえます。

3 低解約返戻金型終身保険を学資保険として使うデメリット

ここまでは、学資保険と比較して、低解約返戻金型終身保険が優れている点についてご紹介してきました。しかし当然、すべての面において勝っているわけではありません。

ここからは学資保険と比較した際にデメリットと言えるポイントをご紹介していきます。

3-1 払込終了前に解約をすると大きく損をする

解約返戻金型終身保の最大の弱点は、払込期間が満了するよりも前に解約すると、払込んだ保険料の総額よりも解約返戻金の方が少なくり、損失を被ってしまうということです。

対して学資保険の解約返戻金は、加入してから数年経過した時点で払込済み保険料の総額より大きくなります。

先ほどから例としてご紹介している某社の商品であれば、契約から10年経過した時点で解約すると、払込済み保険料の70%強程度しか受け取ることができません。

途中解約が心配な方は学資保険を選んだ方が無難でしょう。

3-2 インフレに弱い

学資保険にも当てはまらないことはないのですが、長期固定金利商品には金利が高いタイミングに加入するとメリットが大きいという特徴があります。

その反面、保険料を払り込んでいる間にインフレが進行し、加入した時に比べて金利が大きく上がる場合は、利回りを長期にわたって固定する結果となるというこの特徴が不利に働きます。

ある程度の割り切りも必要ですが、それでもなるべくこのインフレリスクを負いたくない、という方もいらっしゃることでしょう。

その場合には、利率変動型の低解約返戻金型終身保険を選択するのがオススメです。取り扱いがあるかどうか、保険会社に相談を持ちかけてみると良いでしょう。

低解約返戻金型終身保険に加入するのであれば、長期固定金利商品であることを念頭に置き、インフレリスクにも対応できる商品と組み合わせた金融資産選びをするのが良いでしょう。

3-3 低解約返戻金型終身保険には解約返戻金が少ない商品も

一般的な低解約返戻金型終身保険は、一旦保険料を払込期間を終えれば、払い込んだ保険料よりも解約返戻金の方が大きくなります。

ところが、すべての保険がそうなっているわけではありません。中には、解約返戻金の方が少なくなるよう設定されている保険商品もるのです。

そのため、「とりあえず低解約返戻金型終身保険に加入したい」と考えるのではなく、各社が販売している同様の商品をしっかりと比較検討したいところです。

4 学資保険 vs 終身保険 シミュレーション

ここまで、低解約返戻金型終身保険を学資保険と比較した際のメリット、デメリットをご紹介してきました。

つまるところどちらが学資保険として有効なのか、という点が気になってきませんか?そこでここからはその疑問にお答えしていきたいと思います。

冒頭からお伝えしているように、各ご家庭で重視するポイントは異なってきますので、あくまでも目安である、ということをご了承いただければと思います。

今回は、学資保険の代表として人気ランキングで上位に入ることの多い、JA共済「こども共済すてっぷ」を、低解約返戻金型終身保険の代表として、比較的返戻率の高いAIG富士生命の「E-終身」を比較してみたいと思います。

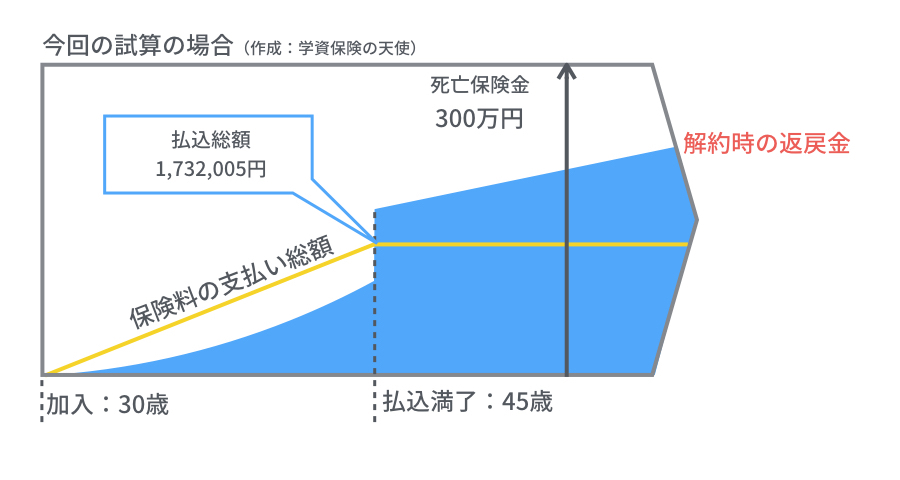

E-終身の場合、保険料の払り込みが完了したタイミング(お父さんが48歳、お子さんが18歳)で解約をすることで、約221.5万円の解約返戻金を一括で受け取ることができます。

しかし、今回の試算では低解約返戻金型終身保険の持ち味を生かすため、一括で受け取るのではなく、保険料の払い込みが完了した時点で「年金支払移行特約」を付加することにします。

そのようにすると、5年間にわたって分割で確定年金を受け取ることになり、結果として受取総額が増額するからです。

また、E-終身が月払であればクレジットで支払うことができ、「リクルートカード」を使用しての支払いであれば1.2%のポイント還元を受けることが可能である、という利点を生かして試算を行ってみました。

| 保険会社 / 商品名 | JA共済 / こども共済すてっぷ | AIG / 富士E-終身 | |

| 保障内容 | 共済金額250万円、養育年金特則なし | 死亡保険金300万円、三大疾病時の特約なし | 死亡保険金300万円、三大疾病時の特約あり |

| 契約者 | お父さん(30歳) | ||

| 被保険者 | - | お父さん | |

| お子さんの年齢 | 0歳 | ||

| 保険料 | 年払で122,200円 | 月払で9,426円だが, クレジット払いによるポイント還元率を考慮すると実質約9,300円 |

月払で9,651円だが、クレジット払いによるポイント還元率を考慮すると実質9,500円 |

| 保険料払込期間 | 18年 | ||

| 払込保険料総額 | 約220万円 | 約201万円 | 約206万円 |

| 受取総額 | 250万円。18歳 – 22歳の間、毎年50万円の学資年金を受取。 | 約226万円。18歳 – 22歳の間、毎年約45万円の年金を受取。 | |

| 利益総額 | 約30万円 | 約25万円 | 約20万円 |

| 返戻率 | 113.60% | 112.20% | 109.50% |

| インフレ対応可否 | ○(※配当により) | × | |

| 契約者(お父さん)の死亡時 | 以降の保険料支払が不要。免除額は0 – 220万円の範囲。 | 死亡保険金300万円を遺族が受取可能 | |

| 契約者(お父さん)が三大疾病(脳卒中等)により 所定の状態になった場合 |

特に何もなし | 以降の保険料支払が不要 | |

今回のポイントを以下のようにまとめてみました。

- 返戻率は学資保険の方が高い

- 低解約返戻金型終身保険は契約者への傷害・災害といった特約が多彩

- 低解約返戻金型終身保険はお子さんが何歳でも加入できる

- 契約者の万一の際に受け取れるお金は、低解約返戻金型保険の方が高い

この例に限らず、保障の面について考えれば、解約返戻金型終身保険の方が充実しており、契約者の万一の際に受け取れる額は低解約返戻金型終身保険の方が多くなります。

先程ご紹介したメリットの項目と重複する可能性がありますが、今回の結果をもとに低解約返戻金型終身保険はこのような利点があります。

4-1 契約者の死亡時

一般的な学資保険(特約をつけなかった場合)は、契約者が死亡してしまった際に、以降の保険料が免除となり、支払う必要は無くなります。

対して低解約返戻金型終身保険であれば、それに加えて遺族が死亡保険金を受け取ることができます。

4-2 契約者が三大疾病を患った時

こちらについても同様、別途特約などをつけなければ、学資保険は契約者が三大疾病(がん、脳卒中、急性心筋梗塞)を患った場合の保障は特にありません。

それに対し、低解約返戻金型終身保険であれば、加入するタイミングで「三大疾病時保険料払込免除特約」をつけておくことで、以降の保険料を払い込む必要がなくなります(保険が定める所定の状態になった場合に限る)。

一方で、学資保険と低解約返戻金型終身保険を比較した場合、貯蓄力の面に関しては学資保険に軍配が上がる場合がほとんどです。

しかし、先述のメリットの項目でご紹介した通り、低解約返戻金型終身保険には解約せずにおいた場合に、時間の経過とともにどんどんと返戻率が上がる、という特徴があります。

いざ18年後、解約せずとも学資金を賄うことができそうであれば、その後の結婚資金や老後預金など選択肢の広い低解約返戻金型終身保険の方が便利に見えるかもしれません。

ところが、ほとんどのご家庭では「解約返戻金なしで学資金を賄う」というのは現実的でないかもしれません。

何が起こるかわからない人生において、性急に「絶対に解約しない」と断言するのは危険です。あくまでも”教育費の貯蓄”という一点にフォーカスするのであれば、学資保険を選択するのが無難です。

大学進学時の教育費は学資保険で完結させ、死亡時といったその他の保障は、掛け捨ての定期保険などの商品を組み合わせて安く収めるというのが、トータルで見ればお得、かつ安心であるといえるでしょう。

5 学資保険 or 終身保険 選び方

ここまで両者の様々な特徴を見てきました。では、どういった状況の場合にどちらの保険は選べば良いのでしょうか。

ここからは、より具体的な判断材料となる項目についてまとめてみました。

5-1 保障重視か貯蓄性重視か

ここまでの項目でご紹介してきた通り、学資保険は貯蓄性、低解約返戻金型終身保険は保障という点が優れているという特徴があります。

この特徴を踏まえ、各ご家庭が目指すところによって、どちらを選べばよいか判断できるでしょう。まとめると次のようになります。

- 学資保険 : 将来の教育資金の準備に絞り、貯蓄を行いたい

- 終身保険 : 教育資金のみならず、将来幅広い用途を想定して貯蓄を行いたい

一般的には教育資金の準備に焦点を絞り、貯蓄性の高い学資保険を選択する方が良いと判断するご家庭が多いようです。しかしその判断基準はご家庭によって様々です。

契約者が3大疾病のいずれかを患い、保険料を支払うことが困難になるという可能性もゼロではありません。個別の医療保険に加入するのではなく、学士の準備と合わせてその保証を行いたいという方であれば、低解約返戻金型終身保険を検討する価値はあるでしょう。

5-2 将来像が具体的でない家庭は低解約返戻金型終身保険!

お子さんを大学まで進学させる、ということが確定していないご家庭にとっては、受取のタイミングを柔軟に選択できる低解約返戻金型終身保険をオススメします。

学資保険は満期になれば、たとえ必要でなかったとしても払い戻されることが確定しています。

対して低解約返戻金型終身保険であれば、据え置きや減額、貸付などといった臨機応変さが持ち味の保険です。

もしお子さんが大学に進学しない場合は結婚資金に充てることも出来ますし、さらには老後のための貯蓄として契約を続けることもできます。

「明確なビジョンはないが、将来的に柔軟な対応ができるようにしておきたい」というニーズにはぴったりの保険商品といえるでしょう。

5-3 保険料の支払に不安がある時は学資保険!

定額返戻金型終身保険のデメリットの項目でもお伝えしたとおり、この商品は払込終了前の返戻率が低く設定されているため、そのタイミングでの解約すると損失が大きくなります。

そのため、学資保険にするか、低解約返戻金型終身保険にするかを検討する上で、当面の保険料を払い続けることができそうか、という点が大きな判断基準になります。

低解約返戻金型終身保険のメリットの一つである、払込完了後の返戻率上昇は、大学進学のタイミングでも解約せずに切られる場合に真価を発揮するものです。

そのメリットを享受できるのは、ある程度金銭的な余裕があるご家庭に限られてくるでしょう。

そのため、教育資金の準備をシビアに捉える必要があるのであれば、途中解約による元本割れリスクを最小限に抑えられる学資保険を選ぶ方が無難といえます。

学資保険・低解約返戻金型終身保険のまとめ

いかがだったでしょうか。教育資金を準備するための保険として、定番ということのできる「学資保険」。そしてここ数年で一般的に用いられるようになった新星 「低解約返戻金型終身保険」。

これまで見てきたように、どちらの保険にも強みと弱みが存在します。

最後の項目でご紹介したような判断基準を基に、皆さんのご家庭で何を重視すべきかをしっかりと確認した上で、どちらの保険を選ぶか決定されることをお勧めします。

将来の家計のため、そして何より未来のお子さんの為に、ご家族でしっかりと時間をとって検討していただければと思います。

その大切な決定をする上で、今回の記事がお役に立てれば幸いです。